Die Abgrenzung einer Arbeitnehmereigenschaft zur Selbstständigkeit birgt in der Praxis erhebliche Risiken. So haften Arbeitgeber für die nicht abgeführten Sozialversicherungsbeiträge.

Warum ist die Unterscheidung so wichtig?

Es können hohe Nachzahlungen von Sozialversicherungsbeiträgen drohen - sowohl auf Seiten der Auftraggeber als auch auf der der vermeintlich Selbstständigen.

Dieses Haftungsrisiko für den Gesamtsozialversicherungsbeitrag ist bei Fahrlässigkeit des Arbeitgebers/der Arbeitgeberin auf die vierjährige Verjährungsfrist begrenzt. Die vorsätzliche Nichtabführung von Sozialversicherungsbeiträgen kann darüber hinaus nach § 266a StGB sogar mit Geld- oder Freiheitsstrafe geahndet werden.

Selbstständige, denen dieser Status aberkannt wurde, müssen drei Monate rückwirkend Sozialversicherungsbeiträge abführen. (Hinweis: Weil Auftraggeber und Auftragnehmer rechtlich als Gesamtschuldner bei Scheinselbstständigkeit angesehen werden, können „ehemalige“ Auftraggeber die Arbeitnehmeranteile an den Nachzahlungen der Sozialversicherungsbeiträge für die vergangenen drei Monate vom künftigen Gehalt der bisherigen „Auftragnehmer“ abziehen.)

Zudem haben die ehemals Selbstständigen dann den Status von Arbeitnehmern und unterliegen deshalb z. B. auch bestimmten Kündigungsfristen.

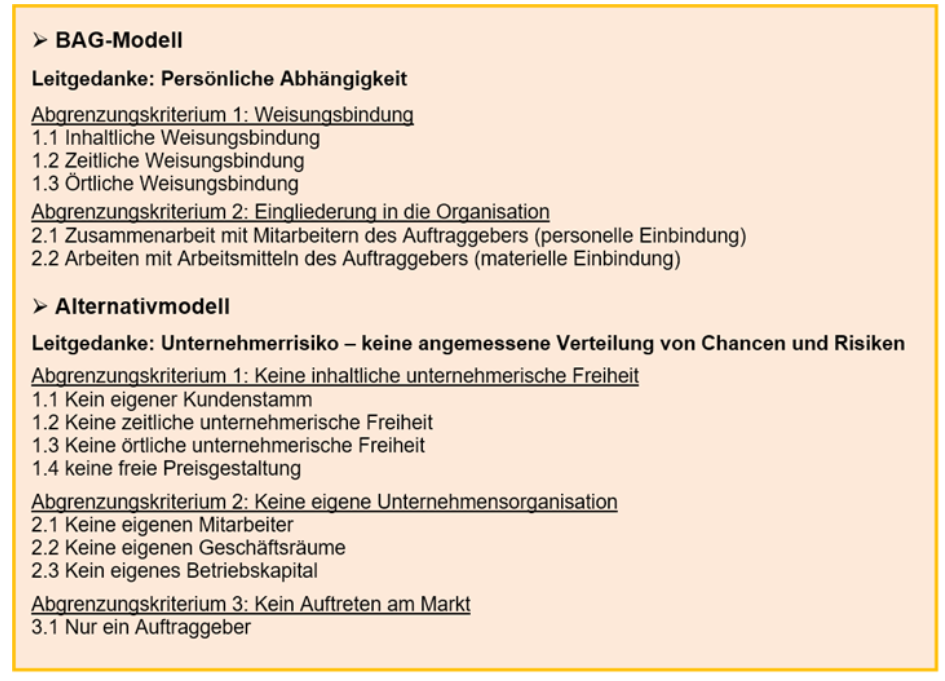

Bundesarbeitsgerichts-Modell (BAG-Modell) zur Feststellung der Scheinselbstständigkeit

Maßgebliche Abgrenzungskriterien zur Feststellung der Scheinselbstständigkeit sind im Rahmen der erforderlichen Gesamtwürdigung aller Umstände des Einzelfalls die Eingliederung in die Organisation der Auftraggeber und vor allem auch die Weisungsgebundenheit der Auftragnehmer.

Probleme gibt es hauptsächlich in der Trennung bzw. Unterscheidung von Solo-Selbstständigen und Scheinselbstständigen. Denn worin genau die Unterschiede liegen, ist leider nicht genau gesetzlich festgelegt.

Allerdings kann man sich bei der Beurteilung einer Scheinselbstständigkeit am sogenannten Bundesarbeitsgerichts-Modell (BAG-Modell) orientieren. Dieses Modell basiert auf einer Analyse der Rechtsprechung des Bundesarbeitsgerichts sowie der Landesarbeitsgerichte unter Berücksichtigung bestimmter Abgrenzungskriterien. Besonders hervorgehoben wird hier die persönliche Abhängigkeit, die sich vor allem in der Weisungsgebundenheit und Eingliederung in die Organisation äußert.

Angeblich Selbstständige haben demzufolge keine unternehmerische Freiheit, denn sie sind inhaltlich, zeitlich oder örtlich weisungsgebunden. Sie können auch ihre Preise nicht frei gestalten, haben keine eigenen Geschäftsräume, kein eigenes Betriebskapital, treten nicht am Markt auf und haben keinen eigenen Kundenstamm, sondern nur einen Auftraggeber (bzw. einen Auftraggeber, der mindestens 5/6 der Kapazitäten bindet). In der Regel kommen auch Reporting-Pflichten, das heißt die Pflicht zur regelmäßigen Berichterstattung beim Auftraggeber, hinzu.

Scheinselbstständige sind also mehr oder weniger in die Organisation des Auftraggebers eingegliedert.

Das heißt z. B. auch, dass es eine personelle und /oder örtliche Einbindung gibt, man die Aufgaben nur in Zusammenarbeit mit Mitarbeitern des Auftraggebers erfüllen kann und Arbeitsmittel des Auftraggebers genutzt werden (materielle Einbindung).

Statusfeststellungsverfahren bringt Klarheit und Sicherheit

In der Praxis empfehlen wir Dir, zur Rechtssicherheit eine rechtsverbindliche Entscheidung über den Status von Auftragnehmern durch ein Anfrageverfahren nach § 7a SGB IV zu beantragen. Zuständig ist die Deutsche Rentenversicherung Bund. Die Durchführung eines Statusfeststellungsverfahrens bringt Klarheit für beide Vertragsparteien, wobei die Rechtssicherheit für die Auftraggeberseite – vor allem aus finanzieller Sicht – sicher mehr Bedeutung hat und daher auch eher von dieser Seite angestoßen wird.

Statusanfragen zur Klärung sind vom Auftraggeber und/oder Auftragnehmer richtest du schriftlich an die:

Clearingstelle der Deutschen Rentenversicherung Bund

Postfach

10704 Berlin

Einen aktueller Antrag zur Überprüfung, ob Scheinselbstständigkeit vorliegt, kannst du herunterladen unter: V0027 – Antrag auf Feststellung des sozialversicherungsrechtlichen Status.

Im Statusfeststellungsverfahren beginnt die Sozialversicherungspflicht auch im Falle der Feststellung durch die Deutsche Rentenversicherung erst mit Bekanntgabe der Entscheidung durch den Rentenversicherungsträger, wenn innerhalb eines Monats nach Aufnahme der Tätigkeit rechtzeitig ein Antrag gestellt wird, der/die Beschäftigte zustimmt und die Absicherung des/der Beschäftigten gegen das finanzielle Risiko von Krankheit und zur Altersvorsorge den Leistungen der gesetzlichen Kranken- und Rentenversicherung entspricht.