Worum geht es bei diesen Pauschbeträgen?

Pauschbeträge sind festgelegte Beträge, die pauschal für bestimmte Sachzuwendungen angesetzt werden, ohne dass eine genaue Wertermittlung erforderlich ist.

Es geht bei den Pauschbeträgen für Sachentnahmen (Eigenverbrauch) um die private Nutzung von selbst produzierten oder im eigenen Unternehmen vorhandenen Gütern, die für den eigenen Bedarf oder für die Mitarbeiter:innen entnommen werden.

Beispiele für Pauschbeträge

- Bäckereien oder Fleischereien: Eigenverbrauch von selbst produzierten Lebensmitteln

- Gaststätten: Eigenverbrauch von Speisen und Getränken, beispielsweise Mahlzeiten während der Arbeitszeit oder Getränke nach Feierabend.

- Einzelhandel: Eigenverbrauch von Lebensmitteln und Getränken, die zum Warensortiment in einem Geschäft gehören

Warum Pauschbeträge?

Die Verwendung von Pauschbeträgen für unentgeltliche Wertabgaben ermöglicht dir eine einfachere Buchführung und steuerliche Abwicklung, da keine detaillierte Aufzeichnung jedes einzelnen Verbrauchs erforderlich ist.

Beachte aber: Unentgeltliche Wertabgaben werden als geldwerter Vorteil für die Empfänger betrachtet. Dies kann steuerpflichtig sein und die Einkommensteuerlast deiner Mitarbeiter:innen oder deines Unternehmer erhöhen.

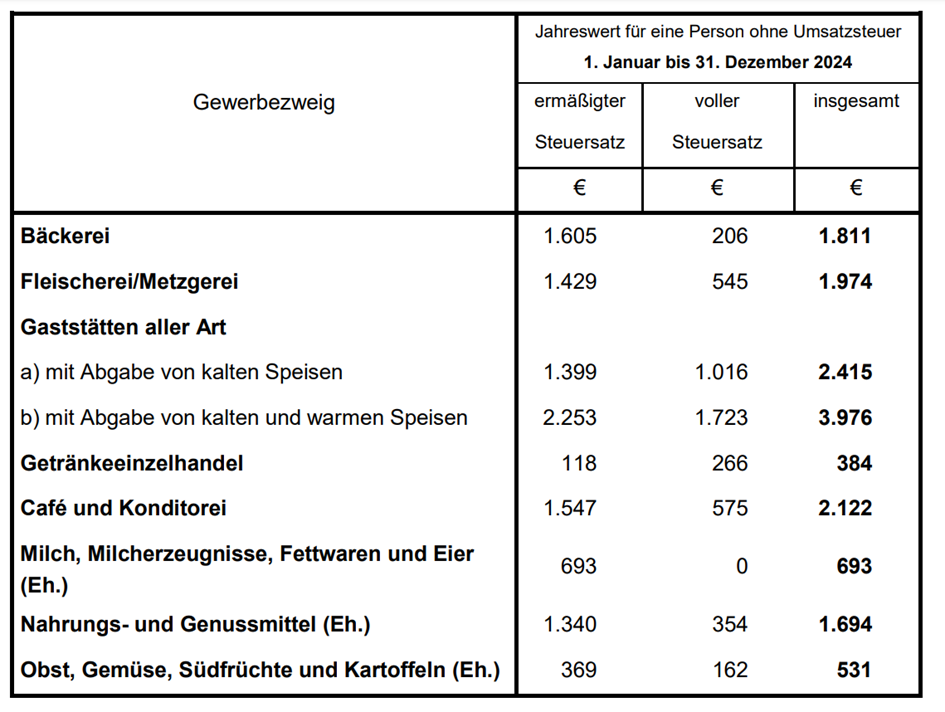

Es gelten für das Jahr 2024 folgende Werte

Ergänzende Informationen

Die Regelung zu diesen Pauschbeträgen lässt keine Zu- und Abschläge zur Anpassung an die individuellen Verhältnisse zu.

Der jeweilige Pauschbetrag stellt einen Jahreswert für eine Person dar. Für Kinder bis zum vollendeten 2. Lebensjahr entfällt der Ansatz eines Pauschbetrages. Bis zum vollendeten 12. Lebensjahr ist die Hälfte des jeweiligen Wertes anzusetzen.

Die pauschalen Werte berücksichtigen im jeweiligen Gewerbezweig das allgemein übliche Warensortiment für Nahrungsmittel und Getränke. Unentgeltliche Wertabgaben, die weder Nahrungsmittel noch Getränke sind, müssen einzeln aufgezeichnet werden.

Bei gemischten Betrieben (Fleischerei/Metzgerei oder Bäckerei mit Lebensmittelangebot oder Gaststätten) ist nur der jeweils höhere Pauschbetrag der entsprechenden Gewerbeklasse anzusetzen.