Altersvorsorge spielt für Selbstständige eine zentrale Rolle – und die neue DIW‑Studie zeigt, dass viele deutlich aktiver vorsorgen, als lange angenommen. Gleichzeitig entsteht ein differenziertes Bild: Zwar sichert sich die überwiegende Mehrheit finanziell fürs Alter ab, doch besonders Gründerinnen mit niedrigen Einkommen kämpfen weiterhin mit Unsicherheit und ungleich höheren Risiken. Die Studie liefert erstmals aktuelle, repräsentative Daten zur wirtschaftlichen Lage Selbstständiger und zeigt damit, wo Unterstützung wirkt und welche Reformideen echte Entlastung bringen können – auch für Gründerinnen in Mecklenburg‑Vorpommern.

Altersvorsorge: Selbstständige kümmern sich aktiver als gedacht

Altersvorsorge spielt für viele Selbstständige eine zentrale Rolle – und gerade in Mecklenburg‑Vorpommern wird das Thema immer wichtiger. Laut einer aktuellen Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) sorgen 93 Prozent der Selbstständigen aktiv fürs Alter vor und nutzen dabei oftmals mehrere Vorsorgeformen gleichzeitig.

Dieses Ergebnis widerspricht dem weit verbreiteten Bild, Selbstständige würden sich kaum oder unzureichend absichern. Gleichzeitig wird deutlich: Knapp ein Fünftel fühlt sich trotz vorhandener Vorsorge nicht ausreichend geschützt – besonders Menschen mit niedrigen Einkommen.

Die gesamte Studie findest du hier

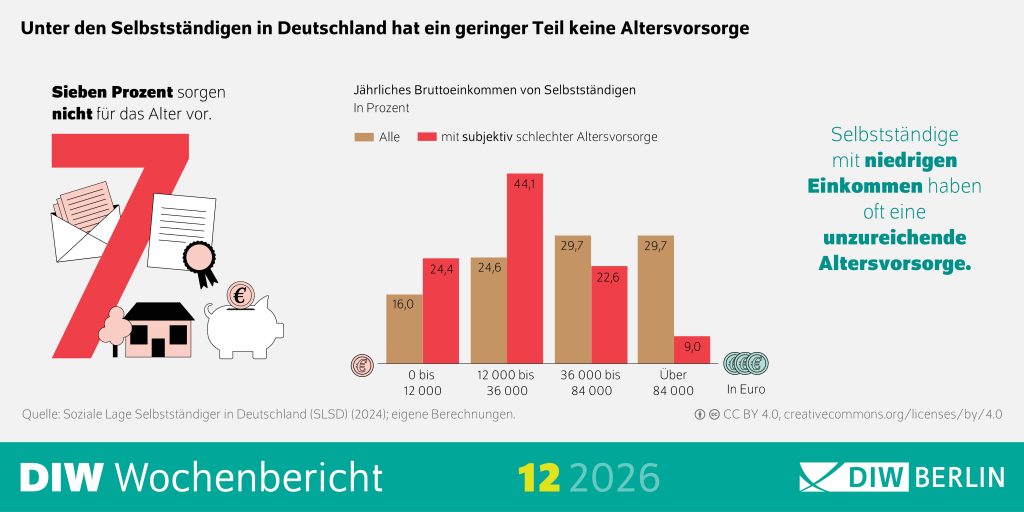

Altersvorsorge hängt stark vom Einkommen ab

Die neue DIW‑Grafik zeigt eindrucksvoll, wie groß die Unterschiede zwischen den Einkommensgruppen sind. Nur sieben Prozent der Selbstständigen haben gar keine Altersvorsorge. Doch je niedriger das Einkommen, desto stärker steigt das Gefühl der Unsicherheit.

Altersvorsorge wird durch flexible Modelle einfacher

Der neue Datensatz „Soziale Lage Selbstständiger in Deutschland (SLSD)“ liefert erstmals seit Jahren eine umfassende, repräsentative Grundlage zur wirtschaftlichen Situation von Selbstständigen. Auf Basis dieser Daten schlägt das Forschungsteam Maßnahmen vor, die besonders Gründer*innen und Solo‑Selbstständigen helfen können.

Im Interview betont Studienautor Alexander S. Kritikos, dass eine Pflichtvorsorge nicht für alle gelten müsse. Vielmehr sei eine gezielte Absicherung für diejenigen sinnvoll, die heute komplett ohne Vorsorge dastehen. Das Ziel: ein Mindestniveau an Sicherheit – nicht mehr, aber auch nicht weniger.

Das Interview findest du hier

Gezielte Unterstützung: Zuschüsse und flexible Beiträge stärken Geringverdienende

Damit auch Menschen mit kleinem Einkommen eine solide Altersvorsorge aufbauen können, schlägt das DIW ein Matching‑Modell vor. Dabei würde der Staat die eigenen Vorsorgebeiträge in gleicher Höhe ergänzen – ein starker Hebel für Gründer*innen, die in den ersten Jahren oft noch geringe Einnahmen erzielen.

Zusätzlich empfehlen die Forschenden Modelle mit mehr Flexibilität. In Österreich etwa zahlen Selbstständige ihre Beiträge quartalsweise, was deutlich besser zu schwankenden Einkommen passt. Für viele Gründer*innen und Solo‑Selbstständige in MV würde das zu spürbarer Entlastung führen.

Was bedeutet das für Gründer*innen in Mecklenburg‑Vorpommern?

Die Studie liefert wichtige Hinweise für die regionale Gründungsszene:

- Die große Mehrheit der Selbstständigen sorgt aktiv vor.

- Unsicherheiten konzentrieren sich vor allem bei niedrigen Einkommen.

- Flexible Beitragsmodelle erleichtern die Vorsorge im Gründungsalltag.

- Eine gezielte Pflichtvorsorge würde nur jene betreffen, die heute völlig ungeschützt sind.

- Staatliche Zuschüsse könnten vor allem Solo‑Selbstständigen in MV helfen, ihre finanzielle Basis zu stärken.

Gerade in MV, wo viele Solo‑Selbstständige und kleine Gründungen den Markt prägen, bieten die Ergebnisse eine wertvolle Orientierung für die eigene Finanzplanung.

Fazit: Klare Fakten statt alte Klischees

Die DIW‑Studie zeigt deutlich: Selbstständige handeln verantwortungsbewusst und setzen sich aktiv mit ihrer Altersvorsorge auseinander. Gleichzeitig entstehen durch flexible Reformideen realistische Wege, auch die letzten Versorgungslücken zu schließen. Wer heute gründet, kann mit mehr Sicherheit in die unternehmerische Zukunft starten.

Setze die Segel für eine sichere Zukunft:

Wenn du wissen möchtest, wie du deine Altersvorsorge als Gründer*in in Mecklenburg‑Vorpommern stabil auf Kiel legst, findest du auf GründerMV regelmäßig praxisnahe Tipps, Interviews und Orientierungshilfen.