Problem ist, dass die Umsatzsteuer sozusagen „vorfinanziert“ werden muss. Schwierigkeiten gibt es vor allem dann, wenn Kunden ihre (eventuell hohen) Rechnungen nicht termingerecht bezahlen und vielleicht sogar erst auf mehrmaliges Mahnen reagieren.

Umsatzsteuerbefreiung nach Kleinunternehmerregelung

Wenn du dich als Existenzgründer bzw. Existenzgründerin zum ersten Mal beim Finanzamt über den Fragebogen zur steuerlichen Erfassung registrieren lässt, hast du hier die Möglichkeit, dich aufgrund der Kleinunternehmerregelung nach § 19 UStG (Gesamtumsatz im ersten Jahr unter 25.000 € Netto, Punkt 7.3 im Fragebogen zur Erfassung) ganz von der Umsatzsteuer befreien zu lassen. Das gilt für mindesten 5 Jahre, solange in diesem Zeitraum die Grenze von 100.000 € Netto nicht überschritten wird.

Wichtig: Es kommt dabei nicht auf ein voraussichtliches, sondern das tatsächliche Überschreiten des oberen Grenzwertes an. Damit brauchst du zwar keine Prognose der im laufenden Jahr erwarteten Umsätze erstellen. Aber im Gegenzug kannst du die Kleinunternehmerregelung auch nicht mehr automatisch bis zum Ende des Kalenderjahres anwenden. Sobald der Umsatz 100.000 Euro im laufenden Kalenderjahr übersteigt, tritt bereits im laufenden Jahr der Wechsel von der Steuerfreiheit hin zur Regelbesteuerung ein (unterjähriger Wechsel).

Vorteil der Umsatzsteuerbefreiung

Die Befreiung hat vor allem den Vorteil, dass du deine Preise ohne „Steueraufschläge“ an die Kunden weiterreichen kannst. Das ist natürlich günstig, wenn du hauptsächlich Privatkunden hast. Für Geschäftskunden mit Umsatzsteuerpflicht dagegen ist es nur ein „Durchlaufposten“, der an das Finanzamt weitergereicht wird.

Zudem sparst du dir die monatlichen oder vierteljährlichen Umsatzsteuer-Voranmeldungen und musst dich nicht mit den Vorschriften des Umsatzsteuergesetzes befassen.

Der Wechsel von der Kleinunternehmerregel zur Regelbesteuerung ist jederzeit möglich (bzw. Pflicht bei Überschreiten der Umsatzgrenzen, s. o.).

Wann solltest du auf die Umsatzsteuerbefreiung verzichten?

Hast du dich gegen die Kleinunternehmerreglung entschieden, bist du an diese Entscheidung auch 5 Jahre gebunden.

Auf die Kleinunternehmerregelung (und damit die Umsatzsteuerbefreiung) zu verzichten, kann vor allem dann sinnvoll sein, wenn du in den Anfangsjahren viele und/oder teure Anschaffungen planst, hohe laufende Betriebskosten hast oder Ausgaben für Marketingkampagnen oder Beratungsleistungen, für die (in der Summe) hohe Vorsteuern anfallen.

Führst du als Unternehmen Umsatzsteuern ab, kannst du die Vorsteuer für diese Leistungen beim Finanzamt geltend machen und trägst dann nur den Nettobetrag als Ausgabe.

Du hast dann zwar Umsatzsteuer abzuführen, bekommst aber Vorsteuer gegengerechnet. Wenn die Differenz zwischen Vorsteuer und Umsatzsteuer zu deinen Gunsten ausfällt, wird die Differenz sogar vom Finanzamt erstattet.

Was für einen Vorteil hat die Ist-Versteuerung?

Willst du also die Kleinunternehmerregelung nicht nutzen, gibt es eine weitere Möglichkeit, um die Liquidität des Unternehmens sicherer zu gestalten, nämlich die Ist-Besteuerung (Punkt 7.7 im Fragebogen zur steuerlichen Erfassung).

Bei dieser Form der Versteuerung wird die Umsatzsteuer erst dann fällig, wenn die Rechnungen durch Deine Kunden auch tatsächlich bezahlt wurde, im Gegensatz zur Soll-Versteuerung, bei der die Umsatzsteuer aufgrund der Rechnungsstellung abgeführt werden muss, unabhängig davon, ob eine Rechnung bereits bezahlt wurde oder eben noch nicht.

Das lohnt sich für dich und dein Unternehmen vor allem bei langen Zahlungszielen, unzuverlässigen „Zahlern“ oder projektbasierten Geschäftsmodellen.

Nach § 20 Umsatzsteuergesetz kannst du eine Ist-Versteuerung auch später beim Finanzamt beantragen, wenn:

- der Gesamtumsatz eines Unternehmens im vorangegangenen Kalenderjahr nicht mehr als 800.000 € betragen hat

- der Unternehmer von der Verpflichtung, Bücher zu führen und auf Grund jährlicher Bestandsaufnahmen regelmäßig Abschlüsse zu machen, nach § 148 der Abgabenordnung befreit ist, oder

- soweit die Umsätze aus einer Tätigkeit als Angehöriger eines freien Berufs im Sinne des § 18 Abs. 1 Nr. 1 des Einkommensteuergesetzes entstehen.

Den Antrag auf Ist-Versteuerung kannst du formlos beim Finanzamt einreichen. Er muss von diesem rechtsverbindlich bestätigt werden. Nutzt du die Ist-Besteuerung ohne vorherige Zustimmung, regt die Finanzverwaltung einen nachträglichen Antrag an, in den auch das Vorjahr einbezogen werden kann. Das geht aber nur, wenn die Festsetzungen noch nicht bestandskräftig sind. Wird dann die Ist-Besteuerung nicht nachträglich bzw. rückwirkend anerkannt, werden Versäumniszuschläge durch das Finanzamt erhoben.

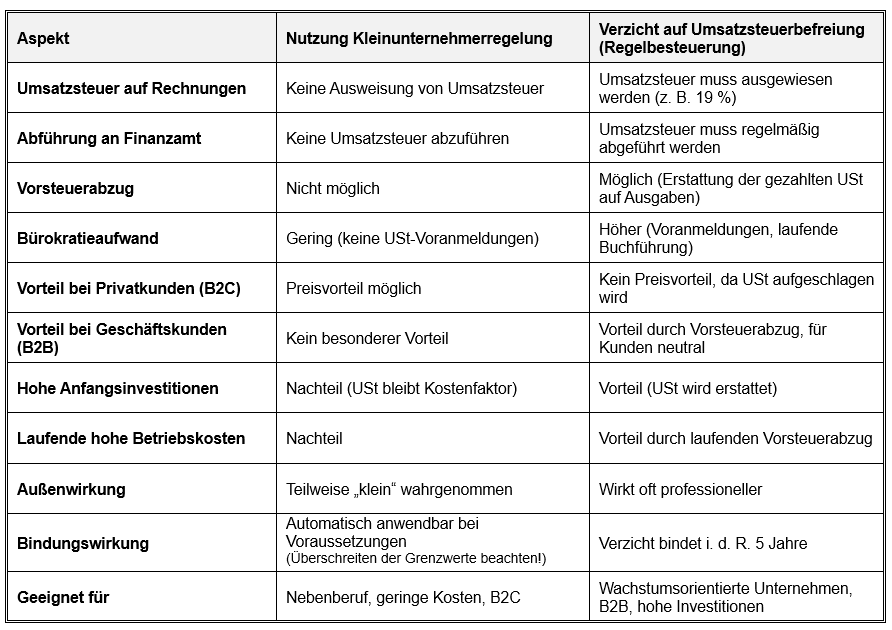

Pro und Kontra: Kleinunternehmerregelung nutzen oder darauf verzichten

Nachfolgend eine tabellarische Gegenüberstellung von Kleinunternehmerregelung nach § 19 UStG und der Regelbesteuerung. Das kann dich bei der Entscheidung unterstützen, ob du die Regelung nutzen willst oder nicht.

Weitere Informationen zur Kleinunternehmerregelung findest Du auch in unseren Beitrag „Kleinunternehmerregelung: Wer kann und sollte sie nutzen?„

Was es noch für Steuern gibt, auf die du dich „einstellen“ muss, erfährst du in unserem Beitrag „Steuertipps für Existenzgründer„.

Weitere Artikel

Noch nicht ganz auf Kurs oder fehlt der passende Ankerpunkt?

Dann einfach Kontakt aufnehmen. Wir unterstützen dabei, den richtigen Weg durch die Gründungslandschaft in Mecklenburg-Vorpommern zu finden.

Kontakt aufnehmen →